Отчетность на уровне проектов

Требование ИПДО 4.7

Это руководство призвано помочь МГЗС в области отчетности на уровне проектов.

Краткое изложение

Платежи компаний в пользу правительства, связанные с нефтью, газом и другими полезными ископаемыми, часто взимаются на уровне проектов, то есть на основе отдельных юридических соглашений, предоставляющих право недропользования в отношении определенного месторождение. Государственные организации, взимающие такие платежи, также фиксируют поступления по проектам в своих внутренних системах, часто за вычетом общих налогов, таких как налог на прибыль юридических лиц, который, как правило (но не всегда), взимается и фиксируется в отчетности соответствующим юридическим лицом.

Публичное раскрытие информации о платежах и доходах по проектам (отчетность на уровне проектов) позволяет общественности оценить, в какой степени правительство получает причитающиеся доходы по каждому конкретному проекту недропользования, так как фактические платежи можно сопоставить с условиями, установленными законами или контрактами, регулирующими каждый проект. Сведения о проектах помогают налоговым ведомствам принимать меры по борьбе с возможным занижением и уклонением от уплаты налогов, проливая свет на попытки установления картельных цен и выявляя риски манипулирования трансфертным ценообразованием.

Для населения, проживающего в районах осуществления добычи, такое раскрытие информации может продемонстрировать пользу от каждого конкретного проекта недропользования, и помочь субнациональным органам государственного управления рассчитать свою долю доходов на уровне проектов. Также это позволяет правительствам более точно прогнозировать изменение доходов в будущем. Говоря об издержках и выгодах отчетности на уровне проектов в ИПДО, государственные организации в частности, подчеркивали, что отчетность по проектам реализуется проще, чем существующий порядок укрупненной отчетности, так как она в большей мере соответствует правительственной процедуре взыскания и регистрации платежей или доходов. Переход на систему отчетности на уровне проектов позволил бы сократить время, затраты и количество противоречий в отчетности ИПДО. Сообщество инвесторов также поддерживает отчетность на уровне проектов, обращая внимание на то, как она может улучшить стабильность инвестиционного климата и способность инвесторов управлять рисками.

Порядок выполнения требования 4.7

Шаг 1. Определение юридических соглашений, относящихся к определению проекта

Согласно Стандарту ИПДО, внедряющие страны обязаны предоставлять финансовую отчетность по проектам. При этом, применяемое определении проекта должно базироваться на новейшем опыте разных юрисдикций для обеспечения соответствия правилам обязательного раскрытия сведений о платежах, действующим на глобальном уровне. Проект определяется как «эксплуатационная деятельность, которая регулируется одним контрактом, лицензионным соглашением, договором аренды, концессионным договором или аналогичным юридическими соглашением и формирует основания для возникновения платежных обязательств в пользу правительства». В действительности под понятием «проект» часто имеется ввиду определенная форма юридического соглашения (соглашений), заключенного между правительством и компаниями, которое регулирует добывающую деятельность. Другими словами, с точки зрения режима раздела продукции, проект, как правило, является договором, который приводит к возникновению платежных обязательств. С точки зрения налогового режима/режима уплаты роялти, проект, как правило, является лицензией, которая служит основанием для платежей.

Для того чтобы применить это определение с учетом соответствующих национальных законов, многосторонней группе заинтересованных сторон (МГЗС) рекомендуется ответить на следующие вопросы.

1. Какие типы правовых инструментов регулируют добывающую деятельность в стране?

Чтобы обеспечить соответствие определения термина «проект» национальным законам и системам, МГЗС рекомендуется выработать понимание типов правовых инструментов, регулирующих добывающую деятельность в конкретной стране. Формы правовых инструментов могут быть разнообразными, и требование ИПДО 4.7 явно указывает на контракты, лицензионные соглашения, договоры аренды, концессионные договоры либо аналогичные юридические соглашения, регулирующие права на добычу нефти, газа и других полезных ископаемых. В зависимости от страны правовые инструментыHideЧасто правовые инструменты отображены в Требованиях ИПДО касающихся нормативной базы (2.1), предоставления лицензий (2.2) и раскрытия информации о договорах и лицензиях (2.4). могут называться по-разному: в Армении существуют разрешения на добычу полезных ископаемых и контракты на недропользование; в Нигерии используются лицензионные соглашения, соглашения о разделе продукции, соглашения о совместных предприятиях и другие формы контрактов; в Папуа-Новой Гвинее существует такой вид правовых инструментов, как договор аренды участка; в Чад и Доминиканской Республике, помимо прочего, применяются концессионные договоры. МГЗС рекомендуется подготовить перечень типов инструментов, которые применяются и, следовательно, должны подпадать под определение термина «проект».

2. Являются ли существенно взаимосвязанные юридические соглашения проблемой для страны?

Определении термина «проект», приведенное в требовании 4.7 ссылается на «существенно взаимосвязанные» юридические соглашения, которые можно объединить в проект в тех случаях, когда такие соглашения (иногда регулируемые общим соглашением) одновременно:

- эксплуатационно и географически объединены;

- имеют схожие в значительной степени условия.

Определение проекта разрабатывалось с целью применения в различных юрисдикциях, поэтому допускает некоторую гибкость. В то время как формулировку «существенно взаимосвязанные соглашения» можно интерпретировать по-разномуHideСм. отчет 535 Международной ассоциации производителей нефти и газа (IOGP): Нормы, регулирующие платежи в пользу правительств, руководящие указания для отрасли, 2014 г., стр. 35, в целях отчетности ИПДО многосторонняя группа заинтересованных сторон должна следовать руководящему принципу, который заключается в том, что информацию о платежах на уровне проектов следует подавать в привязке к юридическому соглашению, являющемуся основой для платежных обязательств перед правительством.

3. Документирование соответствующих правовых инструментов

После того как МГЗС рассмотрит вышеизложенные вопросы и применит определение проекта в своей стране, рекомендуется документально отразить правовые инструменты, определенные в качестве проектов, в протоколах заседаний МГЗС. Для МГЗС может быть целесообразно адаптировать следующий шаблон определения:

«В [стране] термин «проект недропользования, касающийся разработки месторождений [полезных ископаемых]/[нефти и газа]» определяется как эксплуатационная деятельность, которая регулируется единым [контрактом, соглашением, концессионным договором, лицензионным соглашением, договором аренды, разрешением или правовым титулом] и формирует основания для возникновения платежных обязательств в пользу правительстваHideВ большинстве стран, начавших разрабатывать отчетности на уровне проектов, используют это или схожее применение термина, на основе приведенного или аналогичных определений. Перечень таких стран включает: Албанию, Армению, Германию, Монголию, Тринидад и Тобаго, Украину, Великобританию и Замбию.».

МГЗС также можно рекомендовать определить любые существенно взаимосвязанные и общие соглашения (см. вопрос 2 выше).

Шаг 2. Определение потоков доходов, которые следует включать в отчетность по проектам

Согласно требованию Стандарта ИПДО, разукрупнение необходимо только для платежей, поступающих на уровне проектов: «В тех случаях, когда платеж, входящий в раскрываемую согласно ИПДО информацию, взимается на уровне организации, нежели на уровне проекта, компания имеет право раскрывать платеж на уровне организации» (требование 4.7).

Понимание фискального режима и проведение различий между платежными обязательствами, налагаемыми на юридическое лицо (компанию) и платежными обязательствами, выплывающими из лицензии или иных юридических соглашений, поможет прояснить, какие потоки доходов следует разукрупнять по проектам, а какие подлежат разукрупнению только по компаниям. Таким образом, МГЗC рекомендуется ответить на следующие вопросы:

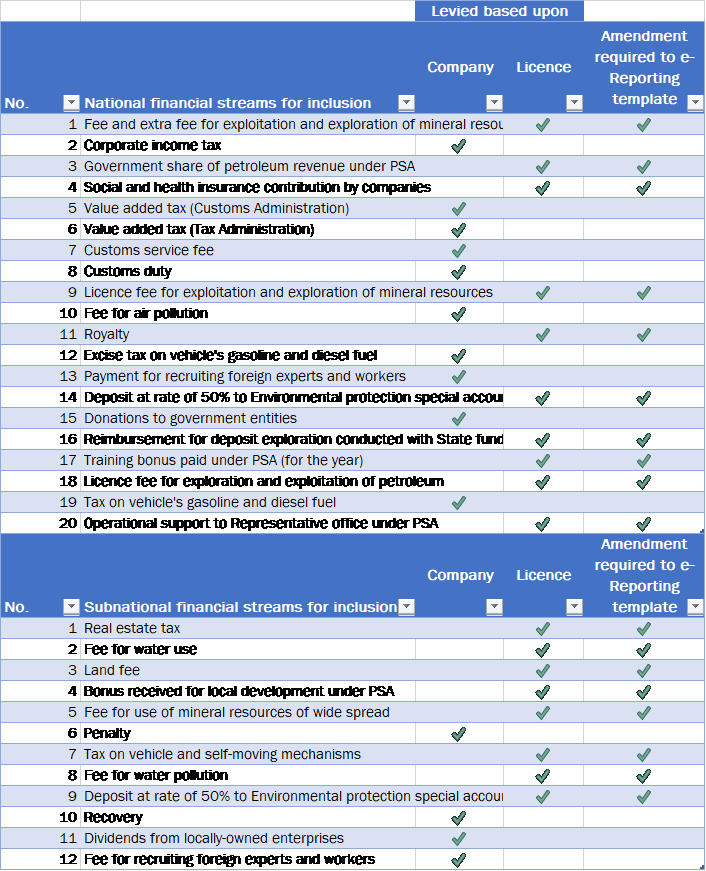

1. Какие виды платежей в добывающем секторе взимаются или налагаются по отдельным проектам, а какие взимаются по компаниям?

Потоки доходов от добывающих отраслей, такие как причитающиеся доли добычи, «прибыльная нефть», роялти, бонусы и лицензионные сборы, обычно поступают на уровне проектов, то есть компания (или иное юридическое лицо) обязана осуществить определенный платеж в пользу правительства, так как обладает правами на горную добычу в соответствии с лицензией или контрактом. Иные платежи, как, например, налог на прибыль юридических лиц, чаще всего взимаются на уровне юридического лица или лиц, которым принадлежит лицензияHideВозможны некоторые исключения из этого правила. В ряде стран является необходимой финансовая отчетность по определенным видам деятельности или определенная операционная деятельность требует обособления. В таких случаях даже общие налоги, как правило, взимаются на уровне проектов..

МГЗС рекомендуется провести анализ определенных соглашений, изучить применимые законы и типовые контракты, а также выработать общее понимание того, какие налоги, сборы и прочие платежи причитаются с добывающих компаний в пользу правительстваHideТакже применимы требования по правовой и налоговой системе (2.1) и полноте данных (4.1). См. методическое руководство 13: ИПДО (2016 г.), «Методическое руководство 13: определение существенности, порогов отчетности и отчитывающихся субъектов». . Типичными потоками доходов являются роялти, налог на прибыль юридических лиц, доля добычи, дивиденды, бонусы и сборы. Для получения полного представления обо всех существующих потоках доходов МГЗС рекомендуется провести консультации с соответствующими министерствами, налоговыми органами и добывающими компаниями.

Некоторые потоки доходов (например, налог на прибыль юридических лиц), которые должны включаться в отчетность ИПДО, обычно взимаются с или налагаются на компанию в целом, а не по отдельным проектам. Стандарт ИПДО признает, что раскрытие таких платежей может осуществляться на уровне организаций без искусственного отнесения их на определенные проекты:

Для демонстрации будущей отчетности ИПДО берется вымышленная компания EITI Petroleum Ltd. Данная компания предоставляет отчетность по своим платежам по трем проектам как представлено в таблице ниже. Роялти, лицензионные сборы и причитающиеся доли добычи привязаны к конкретным проектам, тогда как общие налоги и сборы отнесены к общей деятельности компании. В приведенной таблице продемонстрировано, как страна может обеспечить раскрытие сведений о доходах по отдельным проектам, где это применимо:

Источник: пример раскрытия добывающей компанией информации о платежах на уровне проектов. Взято из информационного листка ИПДО по отчетности на уровне проектов.

Иногда определение потока доходов может помочь установить, взимается ли определенный платеж по проектам или по компаниям. Например, в Буркина-Фасо предусмотрены так называемые налоги на территорию/участок (taxes superficiaires). Поскольку это платежное обязательство именуется налогом, можно предположить, что это платеж, взимаемый не на основе лицензий. Тем не менее при изучении определения этого платежного обязательства становится ясно, что оно взимается на уровне проектов. Такого рода ежегодные платежи обязан осуществлять каждый обладатель права на горную добычу из расчета площади территории, на которую распространяется действие лицензии. В данном случае ответственность правообладателей установлена законодательно горным кодексом Буркина-Фасо и двумя дополнительными указамиHideИПДО Буркина-Фасо (2018 г.), «Отчет ИПДО Буркина-Фасо за 2016 год» , стр. 158..

Другие платежи, взимаемые по проектам, включают в себя доли/причитающиеся доли добычи (иногда их также называют «прибыльной нефтью»), что является общей характерной чертой соглашений и договоров о разделе продукции (СРП/ДРП). В этих случаях соглашения между компаниями и государством приводят к возникновению платежных обязательств компаний, за вычетом «расходов, не облагаемых налогом», или доли добычи нефти, предназначенной для покрытия затрат. Поскольку соглашения приводят к возникновению у правительства прав на причитающуюся долю добычи, эти платежи взимаются на основе контрактов или проектов. Поскольку одна компания может заключить несколько соглашений или иметь множество договорных отношений, такие платежи взимаются по проектам и отражаются в отчетности как таковые.

2. Существуют ли препятствия для раскрытия платежей, взимаемых на уровне проектов?

При анализе потоков доходов МГЗС должна также изучить практические препятствия для предоставления отчетности на уровне проектов и необходимость реформ. Как показано ниже на примере Монголии, государственные системы учета не всегда могут обеспечивать возможность раскрытия информации на уровне проектов. В последнем Отчете ИПДО, представленном Монголией за 2017 г., МГЗС оценила возможность раскрытия финансовых данных по проектам. Несмотря на отсутствие юридических препятствий, система отчетности сама по себе не предусматривала достаточного уровня разукрупнения требуемых согласно ИПДО данных. ИПДО Монголии использовала простую таблицу, чтобы оценить, поступали ли доходы на уровне компаний или проектов и могла ли система отчетности обеспечить разукрупнение на необходимом уровне:

3. Документирование выводов касательно порядка предоставления отчетности о доходах

МГЗС рекомендуется документально зафиксировать выводы по итогам проведенного ею анализа порядка получения различных платежей и потоков доходов. Опираясь на «шаблон определения», предложенный ранее в разделе «Шаг 1», МГЗС могла бы извлечь пользу из документирования следующего пояснения с целью уточнения того, какие платежи следует разукрупнять по проектам, а какие — по компаниям:

«В тех случаях, когда платежи относятся к конкретному проекту — [перечислите виды платежей, поступающих по проектам] — общие суммы по каждому виду платежей должны быть разукрупнены по проектам. В тех случаях, когда платежи поступают на уровне компании, а не на уровне проектов — [перечислите виды платежей, поступающих по компании] — информация о платежах должна раскрываться на уровне компании, а не на уровне проектов».

Шаг 3. Определение субъектов отчетности

В соответствии со Стандартом ИПДО все нефтяные, газовые и горнодобывающие компании, которые осуществляют существенные платежи в пользу государственных организаций, включая государственные предприятия (ГП), обязаны раскрывать информацию о своих платежах. Этот принцип также применим и к отчетности на уровне проектов. Тем не менее в соглашениях, в которых участвует несколько сторон, может потребоваться определение того какие виды платежей осуществляются различными сторонами контракта. Также может потребоваться изучение платежей, осуществляемых различными компаниями или получаемых различными государственными органами, включая ГП. Таким образом, МГЗC рекомендуется ответить на следующие вопросы:

- Распространены ли в стране проекты с участием нескольких компаний/сторон? Если да, то кто осуществляет платежи в пользу правительства?

Учитывая риски и затраты, связанные, в частности, с проектами по разведке и добыче нефти и газа, соглашения часто заключаются несколькими компаниями, сотрудничающими в формате консорциума или совместного предприятия. Такие совместные предприятия могут быть зарегистрированы как новая компания и подавать отчетность, как все прочие компании, в соответствии с шагами 1 и 2 или вести деятельность без образования юридического лица. Незарегистрированные совместные предприятия часто вместе несут риски и затраты, а также осуществляют финансирование посредством соглашений о совместных предприятиях (ССП) или соглашений о совместной деятельности (ССД). Обычно они назначают операционную компанию или «оператора», который выполняет большинство общих административных и оперативных задач от имени всех участников.

В соответствии с требованием 4.7 юридическое соглашение формирует основания для выполнения значимых платежей. Существующие ССП или ССД определяют, какие субъекты несут ответственность за осуществление платежей в пользу правительства.

В большинстве случаев ответственным за осуществление платежей с совместного счета от имени консорциума/совместного предприятия (СП) является оператор. Каждый из партнеров, получив заявку на финансирование, вносит средства согласно его пропорциональной доле для осуществления таких платежей на счет, которым управляет оператор. Исключением являются налоги, которые, как правило, начисляются каждому партнеру и уплачиваются каждой стороной самостоятельно. При необходимости оператор может открыть раздельные счета для различных участников консорциума/СП. В таких случаях в целях отчетности ИПДО оператор может раскрывать платежи, осуществляемые им в пользу правительства от имени консорциума/СП, а другие стороны раскрывают данные о налогах, взимаемых непосредственно с них.

В других странах (например, в франкоязычных странах Африки) все стороны контракта отвечают за соответствующие доли платежных обязательств, и каждая из них совершает платежи в пользу правительства напрямую. В таких случаях в целях отчетности ИПДО каждая сторона раскрывает информацию обо всех своих платежах. Таким образом, оператор может раскрыть информацию только о собственной доле платежей и налогов. Остальные стороны самостоятельно раскрывают данные о соответствующих пропорциональных долях платежей и налогов, взимаемых с консорциума/СП, а также о налогах, взимаемых непосредственно с них.

Государственные организации предоставляют отчетность о совокупном объеме доходов, полученных по проекту, в соответствии с тем, как эти доходы отражены в их системах.

В Индонезии нефтегазовые операторы предоставляют подробную отчетность по различным договорам о разделе продукции (ДРП), связанным с разными месторождениями/блоками. Они также указывают сведения о различных участниках и соответствующие доли участия каждого из них. Формы отчетности, доступные на их веб-сайтах, содержат разукрупненные данные по операторам и блокам неналоговых платежей, взимаемых по проектам согласно соответствующим ДРП (эти неналоговые поступления включают в себя долю добычи, роялти, обязательства на внутреннем рынке и т. д.). Налоговые платежи осуществляются каждым участником самостоятельно, поэтому отчетность по ним предоставляется каждой стороной ДРП по каждому ДРПHideИПДО Индонезии (2018 г.), «Отчет ИПДО Индонезии за 2016 год», приложения 1 и 2. . В Тринидаде и Тобаго операторы несут ответственность за уплату доли прибыли и совершение других платежей от своего имени и от имени других сторон ДРП в пользу Министерства энергетики и энергетической промышленности (МЭЭП). Тем не менее, если МЭЭП является участником ДРП, то оно...

«[…] согласно ДРП несет ответственность за выплаты […] из доли государства в прибыльной нефти по обязательствам подрядчика в отношении роялти, нефтяного налога, налога на прибыль от нефти, дополнительного нефтяного налога, сбора на добычу нефти, сбора в фонд природы, сбор для выплаты пособий по безработице и любых других налогов или сборов, измеряемых на основе дохода или прибыли, проистекающих непосредственно из операционной деятельностиHideТринидад и Тобаго (2018 г.), «Отчет ИПДО Тринидад и Тобаго за 2015-2016 годы», стр. 91. ».

Это означает, что все платежные обязательства, налагаемые на компании по таким проектам, аннулируются. При этом единственным платежным обязательством, взимаемым с проектов, является выплата доли государства в «прибыльной» нефти за вычетом платежей, вносимых МЭЭП от имени компаний.

В Казахстане некоторые ДРП до сих пор используются в качестве инструмента, регулирующего проекты по нефтедобыче. Одной из крупнейших компаний является ТОО «Тенгизшевройл» — зарегистрированное совместное предприятие, которое, согласно Отчету ИПДО Казахстана, за 2017 гHideИПДО Казахстана (2018 г.), «Отчет ИПДО Казахстана за 2017», стр. 71–72. ., принадлежит компаниям Chevron, ExxonMobil, «КазМунайГаз» и «ЛукАрко». Так как это зарегистрированное совместное предприятие, оператором в котором является ТОО «Тенгизшевройл», то оператор имеет собственный идентификационный налоговый номер и рассматривается в целях отчетности ИПДО как единая компания согласно ДРП.

Зарегистрированные совместные предприятия, как показано в данном примере, рассматриваются в отчетности ИПДО так же, как и любые другие компании. В иных случаях правительство может потребовать, чтобы стороны регламентировали свою деятельность с помощью соглашений о совместной деятельности без регистрации специального юридического лица. Такие объединения обычно называются простыми товариществами.

Примеры отчетности компаний: отчетность оператора и пропорциональная отчетность по причитающимся долям добычи, представляемая BP и Equinor

В отчете BP о платежах в пользу правительств за 2018 г. полностью раскрывается информация о долях добычи, причитающихся государству, по всем партнерам по совместному предприятию и по каждому соглашению о разделе продукции (СРП). В отчете Equinor о платежах в пользу правительств за 2018 гHideEquinor (2019 г.), Ежегодный отчет Equinor за 2018 год, стр. 273. . содержится информация о пропорциональных выплатах причитающихся долей добычи, если Equinor не является оператором совместного предприятия, так как «такие выплаты в некоторых случаях могут подразумевать наиболее существенные платежи в пользу правительств».

2. Ведут ли в стране деятельность государственные предприятия? Если да, то какова их роль и как они осуществляют разукрупнение платежей и/или полученных средств?

Государственные предприятия (ГП) часто играют важную роль в добывающем секторе внедряющих ИПДО стран. Несмотря на то, что ГП не так широко распространены и не имеют доминирующего влияния в горнодобывающем секторе, они все же играют важную роль владея и управляя проектами, а также участвуя в совместных предприятиях.

ИПДО предписывает многосторонней группе заинтересованных сторон обеспечить в процессе отчетности исчерпывающую оценку роли ГП, включая существенные платежи в пользу ГП от нефтяных, газовых и горнодобывающих компаний, а также переводы между ГП и другими государственными организациями.Hide ИПДО (2019 г.), «Методическое руководство 18: участие государственных предприятий (ГП) в отчетности ИПДО». Если ГП действуют самостоятельно, к ним предъявляются те же требования в сфере отчетности, что и к частным компаниям.

Когда государство продает свою долю добычи или получает другие существенные доходы в натуральной форме, правительство, включая государственные предприятия, обязано раскрывать полученные и проданные объемы и полученные доходы, относящиеся к данной добыче, а также публиковать данные, разукрупненные по отдельным компаниям-покупателям (требование 4.2)HideИПДО (2019), «Методическое руководство 26: отчетность по первым продажам нефти». . Согласно требованию 4.2, «публикуемые данные должны быть разукрупнены по отдельным компаниям-покупателям и детализированы до уровня, соизмеримого с отчетностью по другим платежам и потокам доходов (4.7)». Таким образом, раскрываемые сведения о платежах и иная информация, связанная с продажей доли добычи, причитающейся государству, или другими доходами, получаемыми в натуральной форме, также должны быть разукрупнены по договорам продажи или соглашениям (т. е. юридическим соглашениям, являющимися основанием для осуществления платежей компаниями-покупателями). В действительности при заключении долгосрочного договора продажи (например, рассчитанного на несколько лет) внедряющие страны могут раскрывать объем проданных сырьевых товаров и информацию о любых полученных платежах по такому договору. Если заключается несколько договоров (например, разные договоры по разным сортам нефти из разных месторождений), предоставляемая информация подлежит разукрупнению. МГЗС также должна оценить необходимость дальнейшей разбивки данных по отдельным сделкам, видам сырья и ценам после консультации с компаниями-покупателями.

Независимо от того, считается ли ГП плательщиком, сборщиком доходов или выполняет обе эти роли, раскрываемая ГП информация должна разукрупняться по проектам, если вид платежей предусматривает, что они взимаются по проектам.

ГП иногда выступают в качестве фискальных агентов, собирая доходы от имени правительств. В Республике Конго государственное предприятие от имени государства получает платежи в натуральной форме от частных компаний и несет ответственность за продажу. В этом примере после предоставления отчетности о платежах компаний по проектам доля государства также будет в неявной форме разукрупнена по проектам.

В других случаях ГП могут действовать аналогично частным компаниям, осуществляя платежи в пользу правительств в зависимости от их участия в различных проектах. Так, действующая в Гане Ганская национальная нефтяная корпорация (GNPC) участвует в нескольких нефтяных проектах и поставляет добытую нефть в качестве платы за долевое участие, в том числе номинальное, а также роялти. Оператор и другие партнеры осуществляют остальные платежи в денежной форме (как налоговые, так и неналоговые). Согласно Отчету ИПДО Ганы за 2016 г., отчетность по уплате долевого участия, в том числе номинального, а также роялти, предоставляется GNPC по месторождению Jubilee отдельно с разбивкой по нефти и газу.

Следуя принципу отчетности на уровне проектов, GNPC также раскрывает данные о продаже добытой нефти компаниям-покупателям из месторождений Jubilee и TEN в экспериментальном отчете о торговле сырьевыми товарами. Данные доступны в открытом формате и разукрупнены по циклам добычи нефти в 2015–2017 гг.

Шаг 4. Согласование системы отчетности и формуляров

После того как МГЗС применила определение проекта (шаг 1), проанализировала, какие платежи необходимо разукрупнять по проектам, а какие – по компаниям (шаг 2) и какие субъекты должны предоставлять отчетность по конкретным платежам (шаг 3), ей рекомендуется оценить соответствие существующей практики раскрытия информации государственными организациями и компаниями требованию ИПДО. Также необходимо изучить возможности интеграции отчетности на уровне проектов в практику раскрытия информации правительством и компаниями (например, в годовых отчетах, на веб-сайтах и платформах открытых данных). Если на основе ответов на вопросы, заданных на шагах 1–3, установлено, что при систематическом раскрытии информации правительствами, ГП и компаниями не обеспечивается достаточное разукрупнение данных по проектам, то МГЗС должна убедиться, что шаблоны отчетности ИПДО разработаны таким образом, что они дают возможность собирать финансовые данные на уровне проектов.

В апреле 2019 г. Правление ИПДО утвердило шаблон сводных данных 2.0, обеспечивающий сбор данных по проектам для всех стран ИПДО. МГЗС рекомендуется разработать шаблоны отчетности аналогичные таблицам, представленным в разделе 5 шаблона сводных данных, или опираться на примеры шаблонов отчетности в формате Excel, предоставляемые Международным Секретариатом ИПДО.

Филиппины используют шаблоны отчетности, которые они специально просят заполнять по проектам. Это простое решение позволяет собирать данные на уровне проектов с помощью существующих форм отчетности. Важно, чтобы отчитывающиеся субъекты получали информацию об изменении форм отчетности, предусматривающих предоставление данных на уровне проектов, напрямую, в ходе инициатив по наращиванию потенциала и тренингов, что позволит избежать недопонимания (например, когда отчетность предоставляется только по компаниям).

Рис. 3. Скриншот: Шаблон отчетности Филиппин

Дополнительные ресурсы

Обязательное раскрытие информации в соответствии с нормами ЕС/ЕЭЗ и Законом Канады «О мерах прозрачности в добывающем секторе» (ESTMA)

Ряд стран, в том числе 27 членов ЕС, Норвегия и Канада, ввели законодательство, предписывающее нефтяным, газовым и горнодобывающим компаниям, зарегистрированным или представленным на бирже в своей юрисдикции, раскрывать на уровне проектов платежи в пользу любых государственных организаций в тех странах, где они ведут деятельность. Несмотря на схожесть требований, стоит отметить, что отчетность на уровне проектов согласно законодательству ЕС и Канады отличается от предписаний ИПДО, так как данные основаны на операционной деятельности субъекта, зарегистрированного или представленного на бирже в Европе и Канаде. ИПДО также предписывает государственным организациям отчитываться о полученных доходах, т. е. для полной сопоставимости уровень разукрупнения и анализа информации о проектах для компаний и государственных органов должен быть одинаковым. В случае, когда финансовый год компаний не совпадает с финансовым годом правительств, возможно, что обязательное раскрытие информации такими компаниями будет достаточным для удовлетворения требований ИПДО к отчетности компаний. Это зависит от подхода МГЗС к отчетности на уровне проектов. Согласование определения термина «проект», приведенного в Стандарте ИПДО 2019, с существующими требованиями по обязательному раскрытию информации в ЕС и Канаде должно обеспечить непротиворечивость и сопоставимость данных между юрисдикциями.

Правила раскрытия информации компаниями, введенные Директивой ЕС по финансовой отчетности, должны были быть перенесены на уровень национального законодательства к 20 июля 2015 г., и все страны-члены ЕС, а также страны-участницы Европейской экономической зоны приняли различные меры для реализации этой цели. Статья 6 Директивы ЕС о прозрачности распространила обязательства по предоставлению отчетности, предусмотренные Директивой о финансовой отчетности, на все соответствующие компании, ценные бумаги которых официально зарегистрированы на фондовых рынках, регулируемых ЕС, вне зависимости от того, зарегистрированы ли сами компании в ЕС. Все страны отразили эти требования к отчетности в своем национальном законодательстве и представляют многочисленные примеры форм отчетности предприятия согласно Директиве ЕС о финансовой отчетности и прозрачности.

- Формы отчетности, поданные зарегистрированными в Великобритании компаниями в соответствии с законодательством Великобритании, доступны в службе по добывающим отраслям Регистрационной палаты по ссылке.

- Руководящие указания для службы по добывающим отраслям Регистрационной палаты доступны по ссылке.

- Компании, зарегистрированные на основном рынке Лондонской фондовой биржи, но не зарегистрированные в ЕС, должны подать отчетность в соответствии с Руководством по раскрытию информации и Правилами прозрачности (DTR) 4.3A Управления по финансовому регулированию и надзору Великобритании по ссылке, а также подать объявление в так называемый Национальный механизм хранения данных Великобритании (NSM) здесь.

Принятие Закона Канады «О мерах прозрачности в добывающем секторе» (ESTMA) стало существенным вкладом в международную работу по увеличению уровня прозрачности в данной отрасли. Начиная с 2015 г., когда ESTMA вступил в силу, больше 1 500 ESTMA отчетов по раскрытию информации на уровне проектов было опубликовано онлайн. Данные отчеты, содержащие информацию о платежах, осуществленных в 130 странах на общую сумму, превышающую 330 миллиардов долларов США, являются ценным источником информации о существующих механизмах, используемых компаниями с целью реализации отчетности по проектам.

- Более подробную информации и руководящее указание касательно раскрытия информации компаниями в соответствии с Законом Канады «О мерах прозрачности в добывающем секторе» (ESTMA) см.

- Ссылки на учётные документы согласно ESTMA.

- Формуляры для отчетности в соответствии с ESTMA (Excel).

- Служба по добывающим отраслям Великобритании (схема XML) в соответствии с Директивой ЕС.

Для улучшения доступности информации Институт управления природными ресурсами ведет базу данных отчетов по платежам в пользу правительств, предоставляемых компаниями согласно законодательству ЕС/ЕЭЗ и Канады. Эта информация подпадает под категорию открытых данных и доступна по адресу https://resourceprojects.org/.

Связанные материалы