Pour les pays ayant un accès limité au capital et au crédit, les prêts adossés à des ressources offrent un moyen de lever des fonds pour des projets d’infrastructure et de développement. Ces prêts peuvent prendre la forme d’accords de prépaiements ou d’avance sur paiement, des gouvernements ou des entreprises d’État recevant des fonds en échange d’une future production ou livraison de ressources.

Cependant, ces prêts adossés à des ressources sont accompagnés de certains risques. En l’absence de supervision publique adéquate, des conditions contractuelles défavorables peuvent avoir un impact significatif sur les recettes publiques futures d’un pays et son accès au crédit. La structure de ces prêts, y compris leur taille, leurs modalités et le calendrier des remboursements, peut avoir des implications économiques à long terme sur le pays.

La nature de ces prêts a suscité certaines préoccupations dans la mesure où ils peuvent contribuer au niveau d’endettement déjà élevé de certains pays riches en ressources. Dans beaucoup de cas, les prêts adossés à des ressources sont assortis de taux d’intérêt plus élevés que ceux offerts sur le marché pour des prêts traditionnels, ils manquent de transparence et sont vulnérables à la corruption. En conséquence, certains de ces arrangements sont minutieusement examinés par des organisations de la société civile et des organismes internationaux tels que le FMI et le G20.

L’Exigence 4.2 et l’Exigence 4.3 de la Norme ITIE exigent des pays qu’ils divulguent les modalités et la valeur de tout accord de prêt adossé à des ressources, les parties impliquées, ainsi que le volume et la valeur de quelconque transfert effectué en vertu de l’accord. Cette note fournit aux groupes multipartites de l’ITIE des pays mettant en œuvre l’ITIE un aperçu des détails à divulguer concernant les prêts adossés à des ressources. Elle vient en complément des orientations sur l’Exigence 4.3 relative à la fourniture d’infrastructures et aux accords de troc, qui fournissent des orientations aux pays de mise en œuvre et aux groupes multipartites concernant l’identification de tels accords et l’établissement de procédures de déclaration et d’assurance de la qualité des données. Elles complètent également les directives pour la déclaration à l’intention des entreprises et concernant leurs divulgations relatives aux prêts adossés à des ressources qu’elles consentent aux gouvernements et aux entreprises d’État.

En 2023, les Exigences 4.2 et 4.3 ont été étendues afin d’aider les pays à renforcer leurs efforts de perception de recettes avec pour objectif d’accroître la divulgation d’informations sur l’évaluation des ressources pétrolières, gazières et minières. En vertu de l’Exigence 4.2, les pays sont encouragés à divulguer leurs accords de vente avec les entreprises acheteuses. De plus, l’Exigence 4.3 exige des pays qu’ils examinent les dispositions liées à l’infrastructure et au troc, y compris les prêts adossés à des ressources.

Anvantages de la divulgation des prêts adossés aux ressources

La divulgation d’informations sur les prêts adossés à des ressources présente de multiples avantages, notamment les suivants :

- Promouvoir la confiance entre les citoyens et le gouvernement ;

- Mieux attirer les investissements ;

- Permettre une meilleure analyse budgétaire pouvant éclairer l’élaboration des politiques et les processus de décision.

Aperçu des étapes

| Étapes | Considérations clés |

|---|---|

|

Étape 1 : |

|

|

Étape 2 : |

|

|

Étape 3 : |

|

Concepts clés

Définir les prêts adossés à des ressources

L’ITIE définit les prêts adossés à des ressources comme des accords par lesquels un investisseur consent un prêt à un gouvernement en échange de la livraison future de matières premières minérales, pétrolières ou gazières, ou garanti par celles-ci. Ces prêts doivent servir à des investissements autres que ceux destinés à la concession, ce qui signifie qu’ils ne peuvent contribuer au financement de projets ou comme capitaux propres. C’est le cas par exemple du négociant en matières premières qui accorde des prêts souverains (dont des accords de préfinancement, ou des prêts adossés à des ressources) en échange de livraisons futures de pétrole brut sur une période et à des conditions déterminées.

Types d’accords

Les caractéristiques des prêts adossés à des ressources varient de manière significative en fonction des parties impliquées. En voici quelques exemples :

- Prépaiement avec des ressources : Prêt où le remboursement est effectué directement au prêteur en nature (par exemple, remboursement en barils de pétrole).

- Prêt sur la vente de ressources à recevoir : Accord de prêt qui spécifie une quantité de pétrole à vendre à un acheteur désigné, les revenus en résultant servant à rembourser le prêteur initial.

- Prêts adossés à des ressources mises en garantie : Prêt garanti par des réserves de ressources non encore exploitées.

Comment divulguer les données concernant les prêts adossés à des ressources

Étape 1 : Définir et identifier les prêts adossés à des ressources

La structure des prêts adossés à des ressources varie considérablement. Pour définir et identifier les prêts adossés à des ressources, et déterminer quelles informations divulguer, les groupes multipartites pourront examiner les questions suivantes :

- Quelle est l’ampleur de l’accord et quelle est sa durée ? Certains prêts sont des paiements anticipés effectués par des entreprises achetant des matières premières, et les accords peuvent avoir une durée allant de 1 à 2 ans à 20 à30 ans. Parfois, les prépaiements opérationnels à court terme peuvent aller jusqu’à 30 jours, mais de tels accords ne sont en général pas considérés comme des prêts adossés à des ressources. La taille et la durée d’un accord sont des paramètres utiles pour déterminer son importance pour la divulgation et le niveau de détail requis.

- Quelles sont les parties impliquées ? L’entité emprunteuse est-elle le gouvernement ou une entreprise d’État, et qui garantit le prêt ? Hormis l’entité emprunteuse et la société prêteuse, d’autres parties peuvent être concernées, par exemple des institutions financières, des négociants en matières premières et des banques.

- Quelles sont les caractéristiques principales et quel est le calendrier de remboursement ? Les modalités de remboursement peuvent varier selon les accords de prêt, et peuvent avoir des répercussions importantes sur les obligations de paiement d’un État et sa vulnérabilité face aux fluctuations des prix des matières premières. Les montants à rembourser peuvent être définis en volumes fixes, en pourcentage des revenus en nature ou selon des valeurs spécifiques.

Étape 2 : Considérer les paramètres liés au processus d’emprunt

Les gouvernements peuvent tenir compte de plusieurs paramètres au moment de conclure des accords de prêt adossé à des ressources. Lors de l’adoption du processus de déclaration de ces prêts, le groupe multipartite pourra examiner les questions suivantes :

- Comment et quand le public est-il informé de la décision de conclure un accord de prêt adossé à des ressources ?

- Comment les prêteurs sont-ils sélectionnés ? Existe-t-il une procédure concurrentielle et ouverte pour sélectionner les prêteurs et déterminer les modalités du prêt ?

- Le gouvernement a-t-il des modalités fixées ou standardisées pour les accords de prêt adossés aux ressources ou pour la vente de pétrole, de gaz ou de minerais à titre de remboursement ?

- Le gouvernement suit-il une procédure standard pour évaluer la garantie lorsque le prêt est garanti par des ressources naturelles ?

- Si c’est le gouvernement qui signe le contrat de prêt ou garantie le prêt, l’approbation parlementaire est-elle requise ?

- Les prêts adossés aux ressources sont-ils clairement libellés et inscrits au budget de l’État ?[1]

Le groupe multipartite pourrait documenter ses discussions et envisager d’éventuelles mesures ou recommandations visant à rendre plus transparent le processus de conclusion d’accords de prêts adossés à des ressources avant qu’ils ne soient exécutés.

Étape 3 : Divulguer les données concernant les prêts adossés à des ressources

Une fois que le groupe multipartite ou que l’entité déclarante aura défini les prêts adossés à des ressources, identifié les accords devant être divulgués et examiné le processus de prêt, il faudrait considérer les informations à rendre publiques pour chaque accord important. Les divulgations devraient être divisées en deux moments distincts : lors de la signature de l’accord et pendant sa mise en œuvre (comprenant tout avenant à l’accord).

Le groupe multipartite pourrait établir une procédure visant à garantir la qualité des données et l’assurance de la divulgation de ces informations en ligne avec l’Exigence 4.9, par exemple en comparant les divulgations des gouvernements et celles des entreprises, lorsque cela est possible.

Étape 1 : Lors de la signature de l’accord

Lors de la finalisation et de l’exécution d’un prêt adossé à des ressources, les parties contractantes, dont l’entité emprunteuse (soit le gouvernement, soit l’entreprise d’État), devraient rapporter des informations de base sur l’accord. Les informations peuvent être résumées et rendues accessibles par le biais du rapportage ITIE. En cas de renégociation de l’accord, ces informations devraient être actualisées.

Divulgations exigées

Conformément à l’Exigence 4.3, le groupe multipartite devrait décrire comment il comprend les modalités clés des prêts adossés à des ressources en vigueur au cours de la période de rapportage ITIE. Cette description a pour but de permettre aux parties prenantes de comparer ces accords avec des accords de prêt conventionnels. Les informations devraient inclure :

|

Parties à l’accord |

|

|

Modalités clés de l’accord |

|

Divulgations encouragées

|

Informations supplémentaires sur le prêt |

|

Aller au-delà de la Norme ITIE

Si le groupe multipartite souhaite fournir des informations supplémentaires susceptibles de contribuer davantage à la réalisation de l’objectif de l’Exigence 4.3, il pourrait considérer la divulgation des informations suivantes :

- Garant/facilitateur (par exemple une banque, un gouvernement ou une autre institution).

- Caractéristiques de la dette ou mesures spécifiques au prêt (par exemple si les parties ont déjà conclu un accord similaire).

- Indicateurs de viabilité de la dette (par exemple dette gouvernementale totale, dette des entreprises d’État totale et notation de crédit du pays).

- Si les lois et procédures applicables ont été observées en pratique (par exemple, date de ratification par le parlement).

- Si le prêt est garanti par l’État, et s’il est inclus dans la dette gouvernementale. Dans le cas contraire, ces informations devront être communiquées conformément à l’Exigence 6.2.

- Toute loi régissant l’accord.

- Finalité des fonds empruntés et/ou restrictions s’appliquant à leur utilisation.

- Une description du processus de sélection des prêteurs (par exemple, s’il y a eu appel d’offres).

- Voies de recours juridiques en cas de défaut.

Étape 2 : Mises à jour périodiques pendant la mise en œuvre de l’accord

Pendant toute la durée de l’accord, les parties contractantes devraient rendre compte de sa mise en œuvre, par exemple annuellement.

Divulgations exigées

Conformément aux Exigences 4.2 et 4.3, il convient de divulguer régulièrement et en temps voulu les informations pertinentes sur les transactions effectives liées aux prêts adossés à des ressources. Les informations divulguées ne devraient pas être antérieures à l’avant-dernier exercice comptable complet. Par exemple, les données relatives à l’exercice comptable 2022 doivent être publiées au plus tard le 31 décembre 2024 (conformément à l’Exigence 4.8).

|

Volumes totaux négociés au cours de la période de rapportage[2]

|

|

Divulgations encouragées

|

Informations supplémentaires sur le prêt |

|

Où divulguer les informations

Il est souvent difficile pour les citoyens d’accéder aux informations sur les prêts adossés à des ressources. Elles peuvent être divulguées par divers moyens, notamment les canaux d’information gouvernementaux et parlementaires (déclarations publiques, rapports annuels, prospectus obligataires, accords ratifiés par le parlement), les Rapports ITIE, les rapports annuels des entreprises, les évaluations de la viabilité de la dette faites par des institutions financières telles que le FMI, et aussi par le biais de sources médiatiques. En outre, il est attendue des entreprises qui achètent du pétrole, du gaz et des minerais aux gouvernements qu’elles divulguent des informations sur les prêts adossés à des ressources qu’elles accordent aux gouvernements et aux entreprises d’État afin de s’aligner sur les divulgations faites par les pays mettant en œuvre l’ITIE.

Exemples de divulgations et de supervision

Les groupes multipartites ont l’opportunité d’améliorer l’exhaustivité et le niveau de détail et l’accessibilité des divulgations relatives aux prêts adossés aux ressources. Ceci a pour but de permettre aux données d’éclairer le débat public sur les avantages et les problèmes liés à de tels prêts. Les groupes multipartites peuvent tirer des enseignements des pays mettant en œuvre l’ITIE qui rapportent déjà ces d’informations.

Tchad

Accord de prépaiement restructuré avec Glencore

En juin 2018, la compagnie pétrolière nationale du Tchad, la Société des Hydrocarbures du Tchad (SHT), Glencore Energy UK Ltd (Glencore) et un groupe d’institutions financières ont convenu de restructurer les accords de prépaiement conclus en mai 2013 et avril 2014. En vertu de l’accord initial, deux déboursements avaient été effectués au gouvernement tchadien d’une valeur de 600 millions de dollars américains (payés en deux tranches) et de 1,45 milliard de dollars américains respectivement (et par la suite consolidés et restructurés en décembre 2015). Ces prêts ont contribué à l’investissement du Tchad dans le bloc pétrolier de Doba, qui était exploité par un consortium d’entreprises. La restructuration de 2018 a permis le remboursement au moyen de livraisons de pétrole brut par SHT sur une période de 10 ans.

Rapportage ITIE sur le prêt garanti par des ressources de Glencore

L’ITIE Tchad divulgue régulièrement des informations sur le prêt adossé à des ressources signé avec Glencore. Le Rapport ITIE 2018 du Tchad fournit des informations sur les accords de prépaiement de 2013 et 2014, ainsi que sur les accords restructurés issus des restructurations de 2015 et 2018. Il inclue le montant du prêt, les modalités de paiement, le calendrier de remboursement jusqu’en 2027, les taux d’intérêt, les frais de restructuration, les volumes et valeurs du pétrole brut livré à titre de remboursement en 2018 (ventilés par acheteur), ainsi que l’encours de la dette au 31 décembre 2018. Le groupe multipartite et le secrétariat national du Tchad ont joué un rôle clé dans le suivi du processus de rapportage et ont collaboré étroitement avec Glencore pour la collecte et la publication des données.

Rapportage d’entreprise complémentaire par Glencore

À travers son rapportage annuel sur les paiements au gouvernement, Glencore fournit des informations complémentaires et à jour sur le prêt. Le Payments to Governments Report 2020 [Rapport 2020 sur les paiements aux gouvernements] de Glencore divulgue des informations sur l’encours du prêt en vertu de l’accord de prépaiement restructuré de 2018 (1,07 milliard de dollars américains au 31 décembre 2020, avec une participation de Glencore à hauteur de 359 millions de dollars américains). Au cours de l’année 2020, la SHT a livré un volume total de 7 615 000 barils de pétrole brut, d’une valeur cumulée de plus de 296 millions de dollars américains.

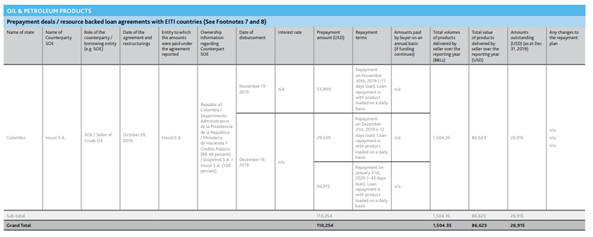

Trafigura

Divulgation des prêts à court terme adossés à des ressources

En 2020, Trafigura a publié ses premières divulgations sur les prépaiements par le biais de son 2020 Payments to Government Report [Rapport 2020 sur les paiements aux gouvernements]. Les divulgations ont mis en lumière les prépaiements entre Trafigura et l’entreprise d’État colombienne Ecopetrol, incluant des détails sur l’entité vendeuse, le type de produit, les volumes et les valeurs. Pour améliorer la compréhension de ces informations, le rapport fournit une analyse contextuelle des chiffres divulgués. Les divulgations ont été faites en ligne avec les Directives pour la déclaration par les entreprises achetant du pétrole, du gaz et des minerais auprès des gouvernements de l’ITIE.

Soudan du Sud et FMI

Suivi des prêts adossés à des ressources par des institutions financières internationales

En 2019, le FMI a tenu des discussions bilatérales avec le gouvernement du Soudan du Sud pour évaluer les récents développements économiques et financiers, dans le cadre de son engagement auprès des pays membres. Dans le rapport qui en a résulté, il était souligné que la quasi-totalité des recettes pétrolières du Soudan du Sud était destinée à rembourser ses obligations financières envers le Soudan et les prêts adossés à du pétrole. Le rapport a également admis qu’un manque de transparence concernant les avances pétrolières, les prêts adossés à du pétrole et les transactions hors budget allait à l’encontre de la discipline budgétaire et de l’intégrité budgétaire, entraînant des risques élevés de corruption.

Il était recommandé au gouvernement dans ce rapport de ne plus contracter de prêts adossés à du pétrole, avances et prépaiements. Il y était également recommandé que le pétrole de l’État soit vendu aux prix du marché au comptant et que le produit brut soit transféré directement au compte pétrolier de la Banque du Soudan du Sud, conformément à l’article 4.1.9 du Chapitre 4 de l’accord de paix signé en 2018.

Il est noté dans ce rapport que cette simplification contribuerait à améliorer la transparence, réduire les coûts et assurer que les recettes pétrolières soient entièrement disponibles pour les dépenses budgétaires. Ce cas illustre bien la manière dont les institutions financières internationales surveillent les pratiques en matière de prêts adossés à des ressources et formulent des recommandations pour une meilleure transparence et gestion.

Ghana

Utilisation des données sur le commerce des matières premières pour améliorer la redevabilité

La majeure partie des recettes pétrolières du Ghana provient de deux contrats de vente à long terme avec le négociant russe Litasco et l’entreprise d’État chinoise Unipec Asia, cette dernière étant liée au prêt gouvernemental de la Banque de développement de Chine. GNPC, la compagnie pétrolière nationale du Ghana, a un accord de vente à long terme avec Unipec Asia, signé dans le cadre de l’accord-cadre de 2011 portant sur un prêt de 3 milliards de dollars américain entre le gouvernement du Ghana et le Banque de développement de Chine. En vertu de cet accord de vente à long terme, qui est entré en vigueur en février 2012, Unipec Asia, une filiale commerciale du groupe public chinois Sinopec, a convenu d’acheter cinq cargaisons par année civile du champ Jubilee pendant 15 ans et demi.

L’accord d’enlèvement entre GNPC et Unipec Asia a également été divulgué sur le site Internet de l’ITIE Ghana (GHEITI). Des organisations de la société civile, avec le soutien du Natural Resource Governance Institute (NRGI), ont analysé et examiné minutieusement cet accord.

Ressources supplémentaires

- ITIE (2020), Note d’orientation : Fourniture d’infrastructures et accords de troc.

- ITIE (2020), Note d’orientation : Les dépenses quasi budgétaires.

- NRGI (2020), Prêts adossés à des ressources naturelles : pièges et potentiel.

- Trafigura (2020), Démystifier les Prépaiements: un addendum au guide démystifier le commerce des matières premières.

- Public Eye (2020), Trade Finance Demystified: Dans les méandres du financement du négoce de matières premières.

- FMI et Banque mondiale (2020), Collateralized Transactions: Key Considerations for Public Lenders and Borrowers.

- Banque mondiale (2022), Enhancing Debt Transparency by Strengthening public Debt Disclosure Practices.

- Banque mondiale (2022), Resource-Backed Loans in Sub-Saharan Africa.

Note de bas de page

[1] Si l’entité emprunteuse est une entreprise d’État et que les remboursements du prêt (y compris les intérêts et/ou le capital) ne sont pas comptabilisés dans le budget national, il faudra considérer qu’il s’agit alors d’une dépense quasi budgétaire. Voir les orientations de l’ITIE sur les divulgations liées aux dépenses hors budget des entreprises d’État : ITIE (2020). Note d’orientation : Les dépenses quasi budgétaires.

[2] Ces divulgations devraient correspondre aux divulgations ITIE faites sur les volumes de pétrole, de gaz et de minerais vendus par l’État ou par les entreprises d’État pour le compte de l’État et les revenus tirés de ces ventes, conformément à l’Exigence 4.2.

Contenu connexe